Clientes Dudoso Cobro Balance

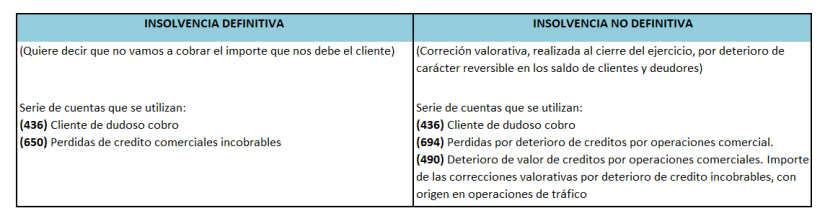

CLIENTES DE DUDOSO COBRO. Clientes de dudoso cobro Definición Saldos de clientes incluidos los formalizados en efectos de giro o los cedidos en operaciones de factoring en los que la empresa retiene sustancialmente los riesgos y beneficios de los derechos de cobro en los que concurran circunstancias que permitan razonablemente su calificación como de dudoso cobro.

Clientes De Dudoso Cobro Y Provision Para Insolvencias De Trafico Capitulo 28 Curso Contabilidad Youtube

Existen algunos criterios a tomar en cuenta para clasificar una deuda como de difícil cobro entre los que se tiene el tiempo de vencimiento los antecedentes del cliente la situación financiera del cliente las garantías que se hayan exigido a la hora de.

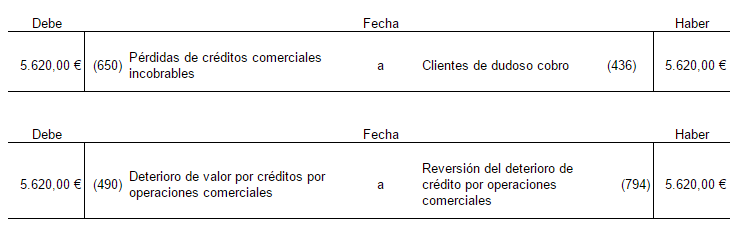

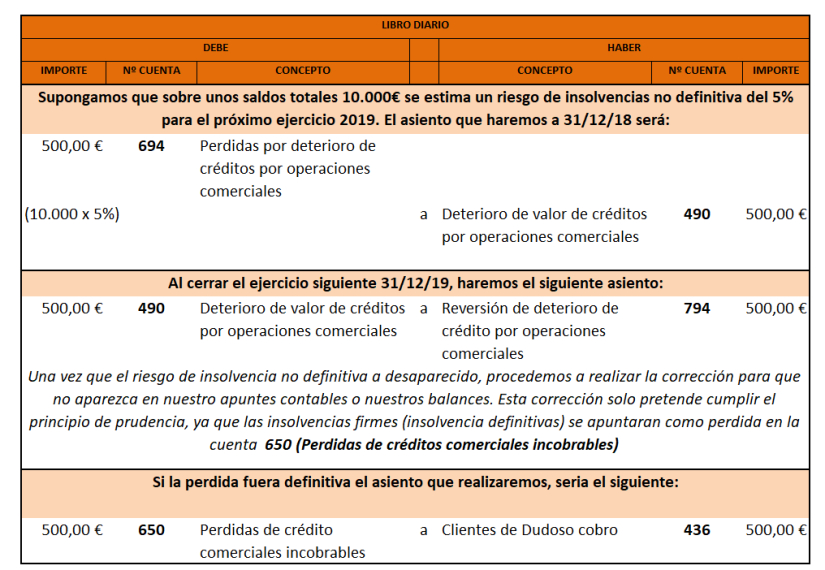

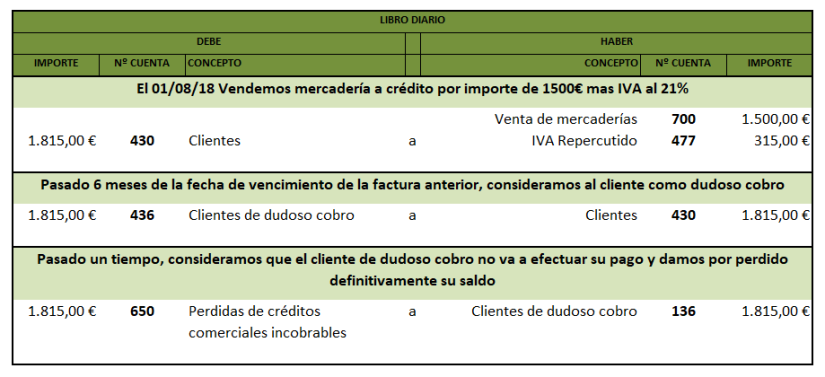

Clientes dudoso cobro balance. Dotamos la provisión correspondiente. Por estimación de cuentas de cobro dudoso. Clientes de dudoso cobro. - Transcurrido más de 6 meses del vencimiento de la factura. Esta deducción se clasifica como contra-cuenta de activos. La provisión efectuada en la cuenta 490 se salda con la cuenta 794.

Gasto deducible por saldos de dudoso cobro EN ARRENDADORES COVID-19. Saldos de clientes incluidos los formalizados en efectos de giro o los cedidos en operaciones de factoring en los que la empresa retiene sustancialmente los riesgos y beneficios de derechos de cobro en los que concurran circunstancias que permitan razonablemente su calificación como de dudoso cobro. Si la insolvencia del cliente es definitiva Se contabiliza directamente en una cuenta de gastos de esta forma se. Entre estas circunstancias se puede señalar que esta persona esté en suspensión de pagos en quiebra etc. Y esto se hace por medio de los siguientes asientos. Consideramos de dudoso cobro al cliente JJJ que nos debe 100000 euros.

Se sigue el saldo de los clientes y deudores a lo largo del ejercicio económico dotando la empresa la corrección valorativa en función de las posibles insolvencias que pudiera haber. En este caso lo único que debe hacer es reclasificar las cuentas a cobrar pasándolas a una cuenta de clientes de dudoso cobro manteniendo el saldo en el activo del balance ya que es total-mente exigible ante el deudor. Contabilización clientes de dudoso cobro Cuando un cliente no abona sus facturas puede ocurrir que su insolvencia sea definitiva o bien reversible. No es correcto que el valor total aparezca como activo en el Balance General pues no todas las cuentas se llegan a cobrar totalmente debido a diferentes causas por ejemplo fallecimiento de clientes. Consideramos clientes de dudoso cobro aquellos que pasada la fecha de vencimiento o acuerdo comercial de cobro no realizan el abono o pago de la factura que tienen pendiente. Aquellas cuentas que posiblemente no puedan ser cobradas se clasifican como cuentas de dudoso o difícil cobro.

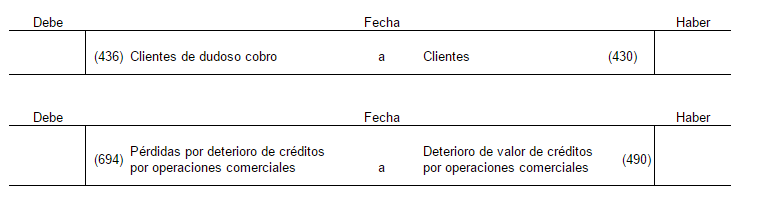

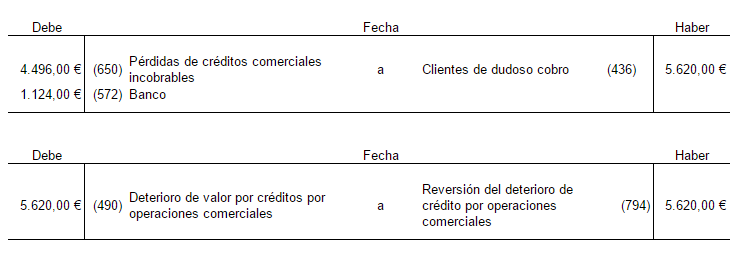

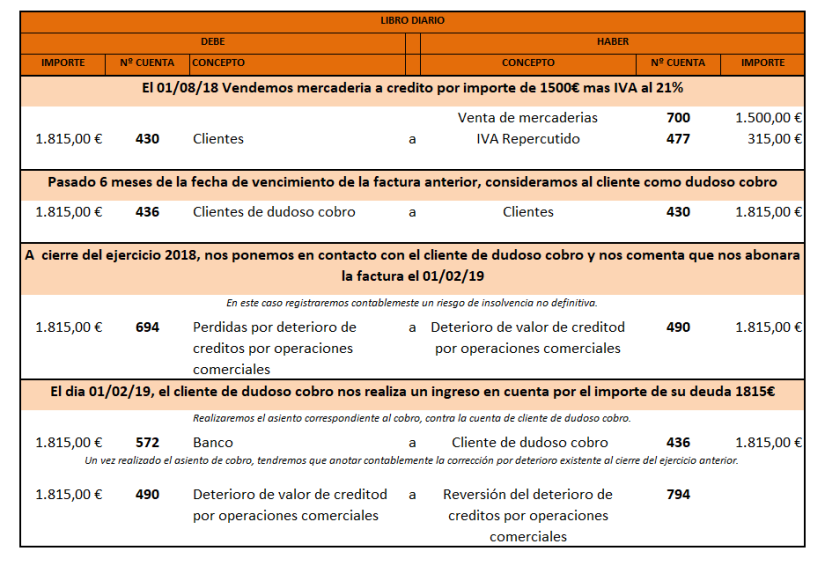

La cuenta de clientes constituye el valor que los clientes deben por concepto de ventas a crédito. Se trata de la cuenta contable Cliente dudoso Cobro 436. Transcurrido más de 6 meses del vencimiento de la factura. Figurará en el activo del balance. El esquema contable sería el siguiente. Las insolvencias en firme de los saldos de clientes de dudoso cobro se cargan en la cuenta 650.

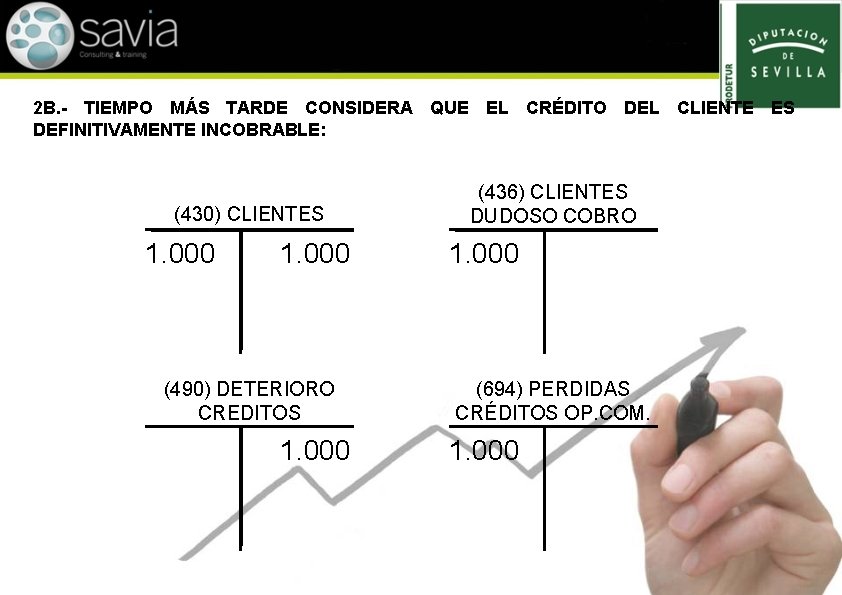

ConCepto Debe Haber Clientes cuenta 430 6 000 Clientes dudoso cobro cuenta 436 6 000 12. La cuenta Provisión para insolvencias de tráfico aparece en el activo del balance con signo negativo minorando el importe de los Clientes de dudoso cobro y de los Deudores de dudoso cobro. Su movimiento es el siguiente. La provisión para cuentas de cobro dudoso es una reducción del monto total de cuentas por cobrar que aparecen en el balance general de una empresa y se enumera como una deducción inmediatamente debajo de la línea de cuentas por cobrar. A Se cargará por el importe de los saldos de dudoso cobro con abono a la cuenta 430 431 ó 432. La cuenta 490 Provisión para insolvencias de tráfico figurará en el activo del balance restando valor a la cuenta 436 Clientes de dudoso cobro.

Consideramos el saldo del Cliente X que adeuda 3000 euros de dudoso cobro. De esta forma el balance muestra el valor de estos créditos que la empresa espera hacer efectivo. Saldos de clientes incluidos los formalizados en efectos de giro en los que concurran circunstancias que permitan razonablemente su calificación como de dudoso cobro. Vemos las operaciones contables a realizar cuando se produce la insolvencia de un cliente y el funcionamiento de las operaciones de deterioros de clientesSi. Beneficios de los derechos de cobro en los que concurran circunstancias que permitan razonablemente su calificación como de dudoso cobro. Casos en los que clasificamos al cliente como dudoso cobro.

18 diciembre 2018 depaseoporlacontabilidad Consideramos clientes de dudoso cobro aquellos que pasada la fecha de vencimiento o acuerdo comercial de cobro no realizan el abono o pago de la factura que tienen pendiente. CLIENTES DE DUDOSO COBRO. Tal y como se establece en el artículo 15 del Real Decreto-Ley 352020 se establece que el plazo de seis meses a que se refiere el número 2 de la letra e del artículo 13 del Reglamento del Impuesto sobre la Renta de las Personas Físicas RDL 4392007 quedará reducido a tres meses en los ejercicios. Casos en los que clasificamos al cliente como dudoso cobro. Tenemos un cliente que por las buenas relaciones tenidas durante un largo periodo hemos intentado amigablemente resolver una deuda referente a tres facturas que a nuestro entender en cumplimiento del contrato entre ambas partes deberían de pagar por lo que no hicimos el asiento contable de Clientes de dudoso cobro. Figurará en el activo corriente del balance.

Cuando una empresa se encuentre con que uno de sus clientes no ha hecho efectivo el importe de una o varias facturas incluidas las formalizadas en efectos de giro cuando ha transcurrido un año desde que se emitieron o se den una serie de circunstancias que permitan calificar a dicho cliente como de dudoso cobro deberá proceder a realizar. La pregunta sería si es conveniente crear en el cuadro de cuentas de la empresa simplemente una cuenta cliente dudoso cobro y incluir todos los saldos de dudoso cobro de todos los clientes o crear cuentas individuales por cada cliente de dudoso Cobro. Para calificar a un cliente o deudor de dudoso cobro es necesario que dicho crédito aún no haya vencido y que la empresa tenga serias dudas de cobrarlo a su vencimiento por las circunstancias que reúne.

Clientes De Dudoso Cobro Casos Practicos

Clientes De Dudoso Cobro De Paseo Por La Contabilidad

Seja Mais Produtivo Usando A Tecnica Pomodoro Metodo Apliques Y Blog

Clientes De Dudoso Cobro Casos Practicos

Clientes De Dudoso Cobro De Paseo Por La Contabilidad

Clientes De Dudoso Cobro De Paseo Por La Contabilidad

Clientes De Dudoso Cobro Casos Practicos

Folleto Cuentas Por Cobrar

Tratamiento De Clientes De Dudoso Cobro Pdf Descargar Libre

T 8 Deterioro Y Creditos Dudoso Cobro Introduccion A La Contabilidad Studocu

Clientes De Dudoso Cobro De Paseo Por La Contabilidad

Clientes De Dudoso Cobro Y Deterioro De Clientes En Contabilidad Youtube

Clientes De Dudoso Cobro De Paseo Por La Contabilidad

Gestin Financierocontable Unidad 9 Prdidas Y Ganancias Compras

{kind=link}

Posting Komentar untuk "Clientes Dudoso Cobro Balance"